【保存版|“口座は1つだけ”は実は損?】

家計を強くするコツは“目的別に分ける”こと。共働き・子育て世代こそ、見える化とリスク対策(ペイオフ※)でお金の流れをシンプルに。

―― 基本の設計(例)――

① 固定費用口座=地方銀行

引き落とし先が決まっていて管理ラク。

② カード支払い口座=生活費と分離

変動支出が一目で把握できて家計簿がスッキリ。

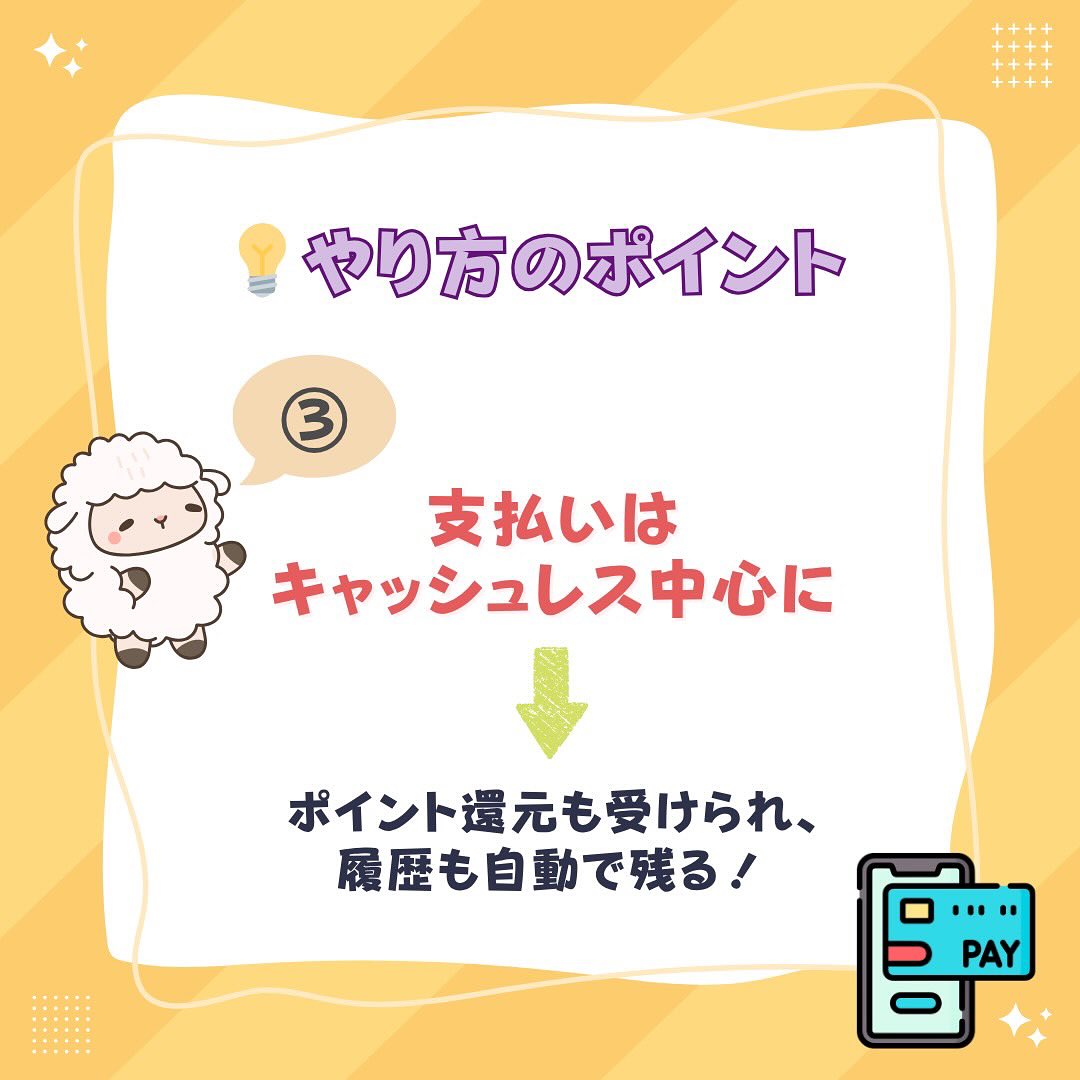

③ 支払いはキャッシュレス中心

履歴が自動で残り、ポイントも貯まる。

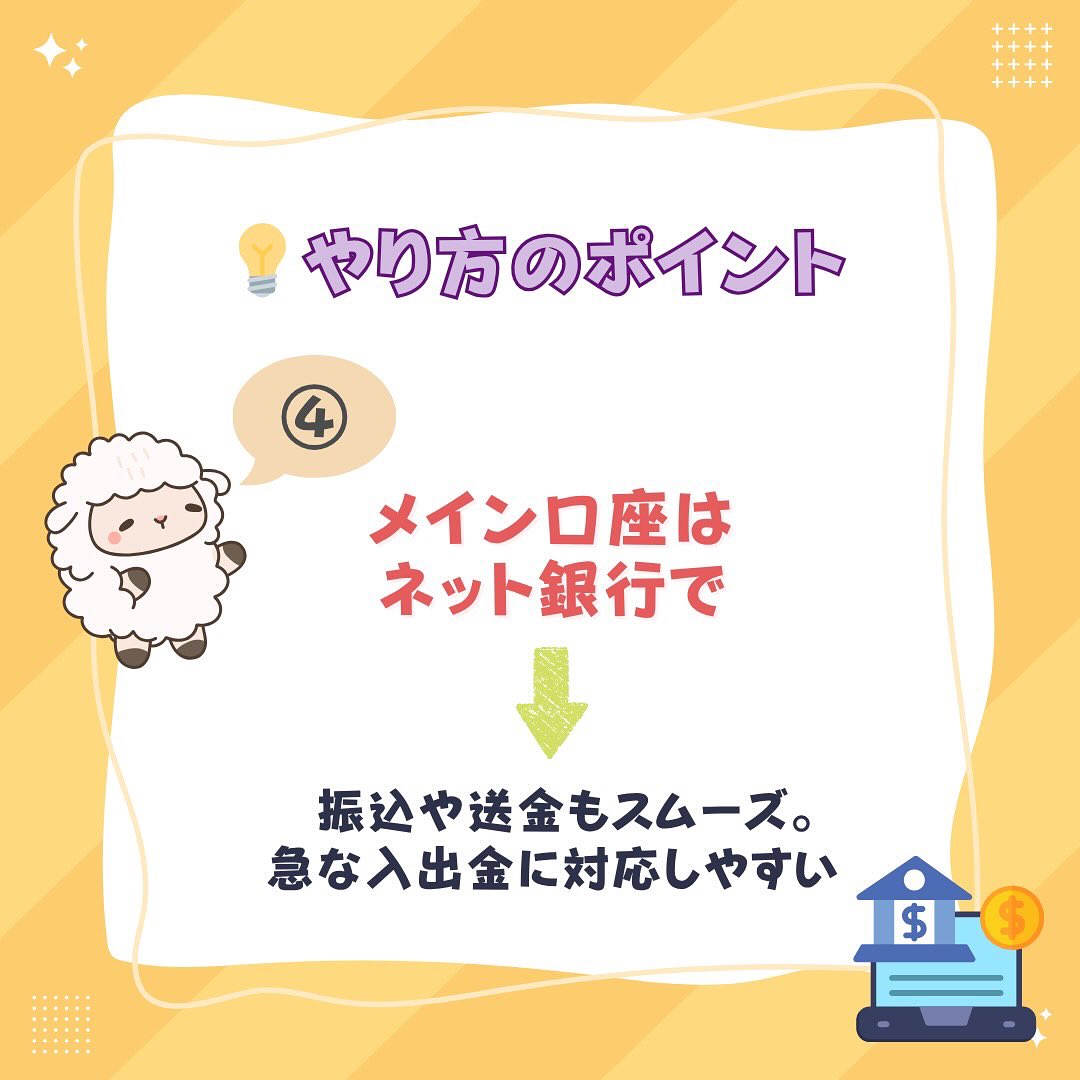

④ メイン口座=ネット銀行

振込・送金がスムーズ。急な入出金にも強い。

運用の流れは、

給与→メイン→①固定費へ自動振替→②カード口座に定額→貯蓄・特別費へ→残りで日常支出、が鉄板。

口座を増やしすぎると逆に手間なので“3〜5口座”を目安に。

※ペイオフ:1金融機関あたり元本1,000万円とその利息までが保護(決済用預金は全額保護)。投信・外貨等は対象外。

スライドが役立ったら【保存】して家族と共有を。設計の個別最適化はプロフィールリンク or DMからどうぞ。

#FPLabo #家計管理 #口座分け #共働き #子育て世代 #資産形成 #固定費の見直し #ネット銀行 #キャッシュレス #ペイオフ #お金の見える化 #家計改善 #中立のFP #有料FP相談